投資も筋トレも、基礎がなければ崩壊する。

今回は「守りの筋肉」=生活防衛資金を、最短ルートで貯めるフォームを解説する。

守れてこそ、攻められる

筋トレでいきなりMAX重量に挑むやつは、だいたいケガして消える。

投資も同じ。生活防衛資金がスカスカのまま攻めると、相場が下がった瞬間にメンタル損切り。

今日から“ケガ防止のサポート筋”を鍛えよう。

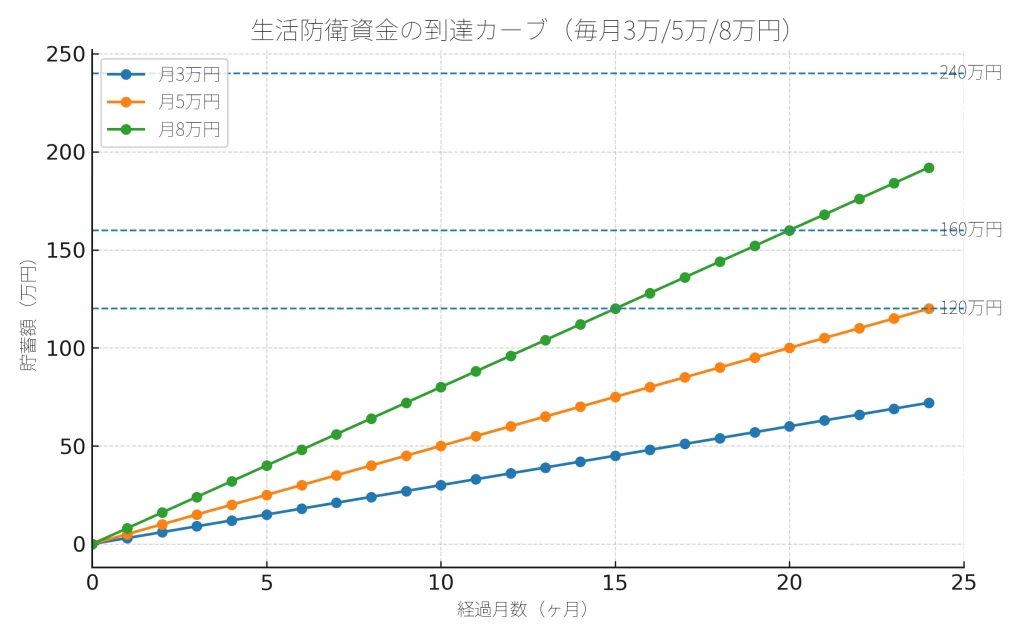

① 生活防衛資金はいくら必要?“3層基準”で迷いを消す

- レベル1(3〜6ヶ月):安定雇用・独身 → 目安120万円

- レベル2(6〜9ヶ月):共働き or 扶養あり → 目安160万円

- レベル3(9〜12ヶ月):自営/フリー+扶養 → 目安240万円

式:目標額=最低限の生活費×月数

例:生活費20万円 → レベル2なら 20×8=160万円

② 積立額の決め方(簡易式+最小ライン)

推奨積立額(万円)=生活費(万円)×目標月数 ÷ 期日(月)

例:生活費20万/目標8ヶ月分(160万円)を6ヶ月で貯めたい場合 → 20×8÷6=26.7万円/月

最小ライン:手取りの15%

→ 15%なら生活費6ヶ月分が約3年で貯まる安全域。

余裕が出たら20〜30%に増量。

③ 生活防衛資金の達成期限|90日で半分、180日で満額

期日がない貯金は、夏のジム通い並みに消える。

標準:90日で50%、180日で100%。

達成月数=目標額 ÷ 月貯蓄額(ボーナスは月換算で上乗せ)

このカーブ上で自分の毎月額を当てはめ、到達月を決めてカレンダーに登録。

④ お金の“置き場所”はここに固定

- 別銀行の防衛専用口座(普通預金のみ)

- カード・アプリ連携は切る(見えない=触らない)

- 預金保護の範囲(1000万円)内で分散

即時性>金利。ここは筋肉の関節みたいなもん、壊したら終わり。

⑤ 使っていい条件&補充ルール(明文化)

OK: 医療費/失業・収入断/急な転居/主要家電故障

NG: 旅行/投資の追撃/嗜好品

特別費バッファ:家電・冠婚葬祭用に別枠(生活費20万→10〜20万円目安)

補充: 使った分は30日以内に原状回復。超えたら家計を再設計。

⑥ 最短ルートの“3ステップ”

- 即効カット: 不要サブスク停止/格安SIM/電気・ガス見直し

- 給料日バーベル法: 給料日の20〜30%を自動振替

- 専用口座封印: 投資ゼロ。守り筋はフォームの基礎。

⑦ 7日スプリント(1週間でギアを上げる)

- 生活費を分解(固定費・変動費)

- サブスク1本解約

- 格安SIM見積り→申込み

- 電気・ガスのプラン変更

- フリマに2品出品(売上は防衛口座)

- 給料日自動振替設定(25%)

- 貯金の初回一括入金(測定日設定)

⑧ 月次レビューで脱落防止

毎月給料日の翌日に5分だけ:

1) 残高

2) 進捗%

3) 来月の積立額

→ 小さくても“重量”を上げ続けること。

⑨ やってはいけないこと

- 投資の含み益を防衛資金として数える

- リボ払いを抱えたまま貯金

- スクワットしながらベンチプレス(=無理な両立)

💡よくある質問(FAQ)

Q. 生活防衛資金はどこまで現金で持つべき?

A. 基本は100%現金でOK。余剰分が多い場合のみ定期預金や個人向け国債を検討。

Q. リボ払いなど負債がある場合は?

A. 積立を15%維持しつつも、完済を最優先。防衛筋よりも“止血”を先に行うべし。

今日のアクション(3分メニュー)

- 期日をカレンダーに登録(90日で50%/180日で100%)

- レベル(3〜12ヶ月)を決める

- 給料日に25%自動振替設定

守り筋は、攻め筋の土台や。弱いとベンチMAXは一生上がらん。

まとめ

・生活防衛資金は「筋トレ前のストレッチ」。

・守りがある者だけが、暴落に笑える。

・読んで満足するな、今すぐ設定しろ。フォームを作れば結果はついてくる。

関連リンク

免責事項

本記事は筆者の個人経験に基づく情報提供であり、投資助言ではありません。

制度内容や金融商品は変更される場合があります。最新情報は公式サイト等をご確認ください。

コメント