この記事でわかること

・30代で資産5,000万を目指す現実的な家計管理の型

・現金50%×投資50%の資産配分と暴落時の買い方

・大学卒業→39歳までのシミュレーション(年7%・月12万円積立)

30代で資産5,000万を目指す現実解|家計管理の型と固定費カット

- 本業:精神科主任看護師(年収620万円)

- 副収入:太陽光発電(40万円/年)

- 妻:元看護師(年収500万円)→ うつ病で退職し収入ゼロへ

- 障害年金:200万円/年(社労士の支援で受給決定)

- 住宅ローン:残債1,800万円(金利1.55%固定/残り25年)

- 家族:妻+小学生2人

👉 世帯年収1,100万→820万へ大幅ダウン。

「攻めの投資」だけでなく、制度を正しく使う守りの筋肉も重要やと痛感した。

資産配分の正解例|現金50%×投資50%(インデックス90%+米国株10%)

20代前半、デイトレで空売りを繰り返し‐250万円。

凡人は「積立しか勝てん」と悟った。

- 2017年:S&P500積立開始(年約400万円)

- 2022年:妻も積立NISA開始

- 2024年:新NISA開始→REITや債券を整理

- 現在:現金50%+投資50%(インデックス90%+米国株10%)

暴落時の買い方|関税ショックでどう動いたか(分割ナンピンの基準)

2025年4月、トランプ関税ショックで株価急落。

狙っていた米国株を分割ナンピンで購入。

結果、含み益200%超の銘柄も。

👉 暴落は“ご褒美セット”。握力があれば凡人でも勝てる。

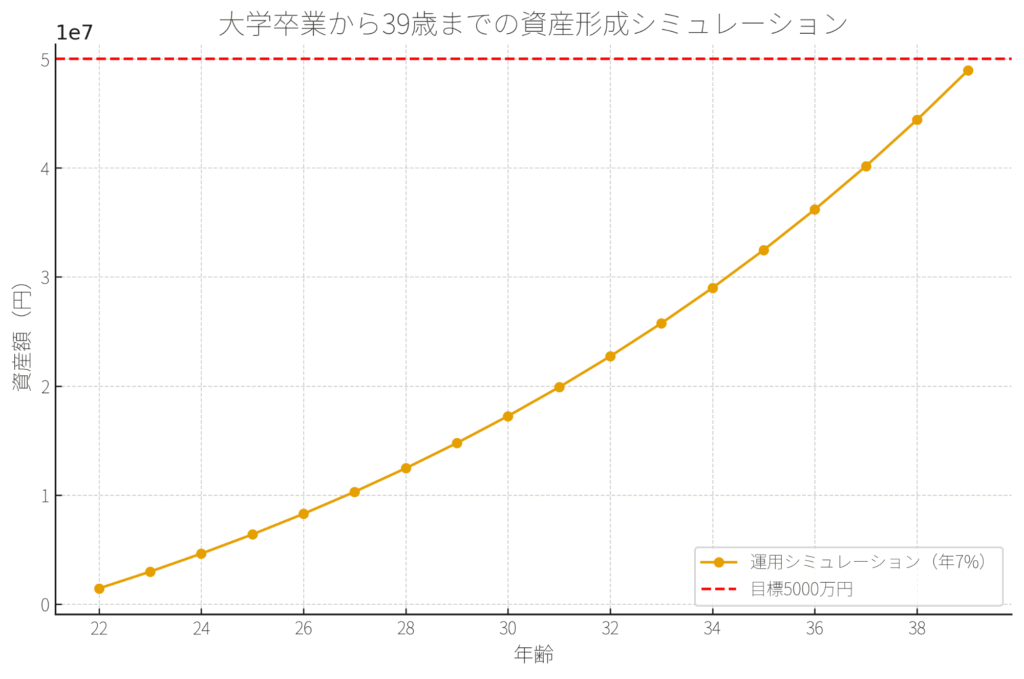

大学卒業→39歳の到達シミュレーション(年7%・月12万円)

若手の最大の強みは「時間」と「リスク許容度」。

- 月12万円積立

- 年7%で運用

- 22歳から39歳までの17年間

📊 結果はこうなる。

条件:月12万積立/年7%運用。赤線=資産5,000万円目標ライン

👉 39歳で約5,200万円到達!

つまり20代から積立を始めれば、準富裕層入りは十分に現実的。

※前提:年利7%は長期インデックスの想定リターン例です。税・手数料・為替・暴落期のブレは加味していません。実績を保証するものではありません。

夫婦で共闘すれば1億円も射程圏内

共働きで月24万円(年288万円)を積立すれば?

- 年7%運用 → 17年で1億円突破圏内

ただし一馬力になれば一気に崩れる。

ワシの家もそうやったが、障害年金200万円/年が救いになった。

👉 制度+夫婦のリテラシー共有=最大の攻防一体戦略。

タイムライン:20代の失敗から2025年の到達まで

- 2012年:デイトレ・信用取引で‐250万

- 2017年:インデックス積立開始(年約400万)

- 2022年:妻も積立開始

- 2024年:新NISA開始→整理

- 2025年4月:関税ショックで分割ナンピン

- 2025年9月:資産5,000万到達

よくある質問(FAQ)

Q. 資産5,000万の内訳は?

A. 現金50%、投信40%、米国株10%。

Q. 毎月いくら積み立てた?

A. 平均月33万円(年約400万円)を2017年から8年間継続。

Q. 暴落時はどう対応?

A. 分割ナンピン。現金余力を必ず残す。

Q. 共働きだと?

A. 月24万・年7%で17年→1億円圏内。

Q. NISAとiDeCoはどちらを優先?

A. まず新NISA。企業型DCや税メリットが大きい人はiDeCoも検討。

Q. 生活防衛資金はいくら?

A. 生活費の6〜12か月分。ワシは現金比率50%でメンタル安定を確保。

Q. 夫婦のどちらかが収入ゼロになったら?

A. 制度(障害年金・保険)を活用しつつ、支出管理を徹底すれば継続可能。

まとめ

資産形成は筋トレと同じや。

- フォーム=家計管理

- 継続=積立投資

- サボらない=節約習慣

この型を守れば、凡人でも資産5,000万は十分に可能。

次は1億円、その先も見据えて、さらにバルクアップしていく。

免責事項

本記事は個人の経験に基づく情報提供であり、投資助言ではありません。

制度の適用や受給可否は個々の事情により異なります。最新の公式情報や専門家に確認ください。

家族に関する記載は本人の同意を得て掲載しています。

コメント